Novedades año 2024

Principales novedades tributarias introducidas por el Real Decreto-ley 6/2023, de 19 de diciembre (BOE 20 de diciembre), por el que se modifica la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSÍCAS

El artículo 68 de la Ley 35/2006 del IRPF establece en su apartado 3 (deducción por donativos y otras aportaciones) que los contribuyentes podrán aplicar las deducciones previstas en la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

Con efectos desde el 1 de enero de 2024, se introducen las siguientes modificaciones en esta última norma:

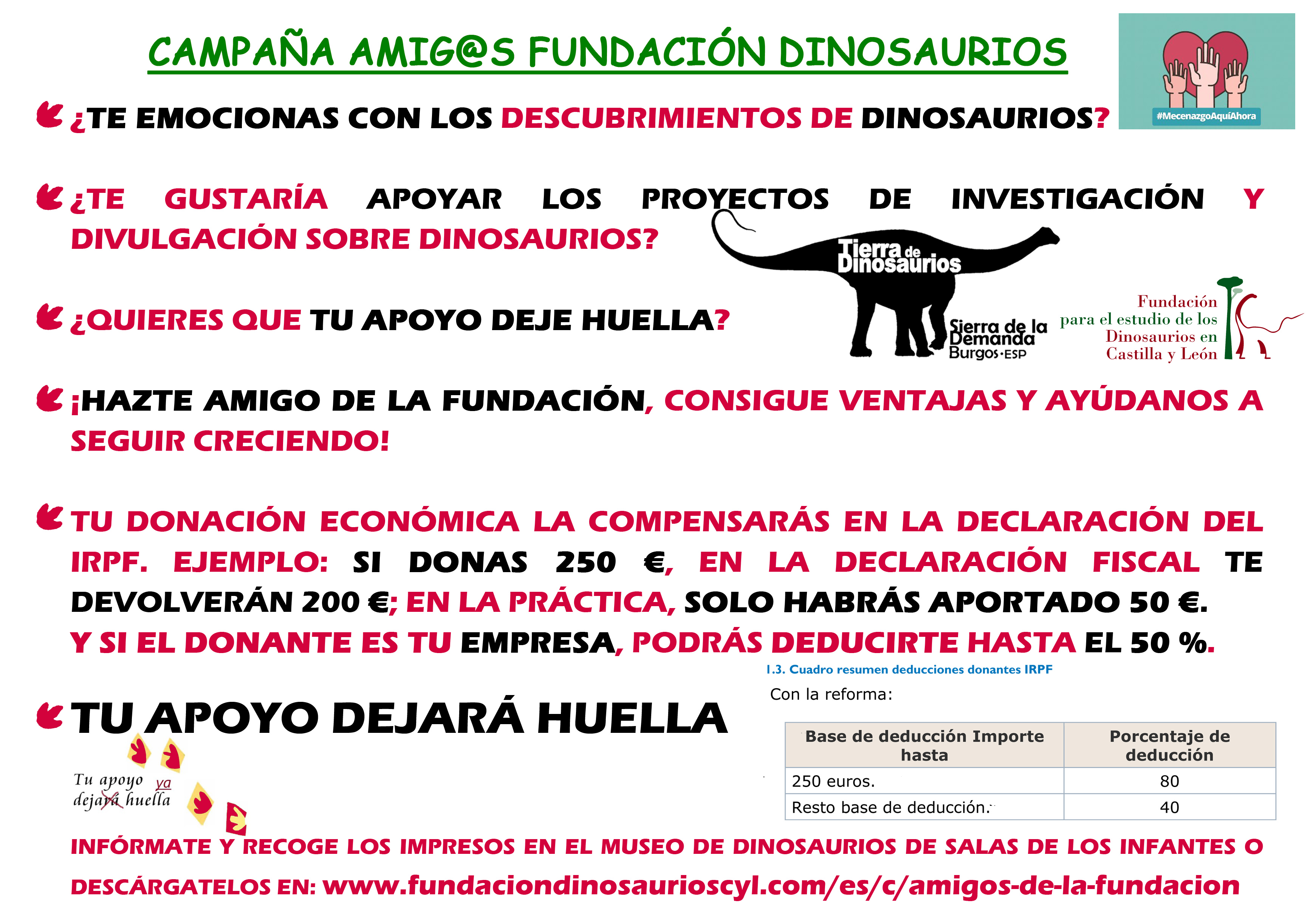

• Deducción de la cuota del IRPF.

Se modifica el artículo 19 de la Ley 49/2002 por el artículo 129 apartado Seis del Real Decreto-ley 6/2023, incrementando los incentivos fiscales al mecenazgo:

o Se eleva del actual 35 % al 40 % el porcentaje de deducción aplicable con carácter general.

o Se amplía la cuantía del primer tramo de la base de la deducción a la que se aplica el porcentaje del 80 % de 150 a 250 euros.

o Por otra parte, se reduce de 4 a 3 años la recurrencia, es decir, el número de ejercicios en los que se tiene que hacer donativos a una misma entidad por importe igual o superior a los del ejercicio anterior, para acceder al incremento de 5 puntos en el porcentaje de deducción, porcentaje que además queda incrementado al 45 %.

• Donativos, donaciones y aportaciones deducibles.

o Se añade la letra f) del apartado 1 del artículo 17 de la Ley 49/2002 por el artículo 129 apartado Cuatro del Real Decreto-ley 6/2023.

Se incluye la cesión de uso de un bien mueble o inmueble sin contraprestación como tipología específica de donativo que puede generar la deducción, pues, si bien podría considerarse encuadrada dentro de las donaciones de derechos, en muchas ocasiones la falta de una mención expresa impedía realizar estas cesiones de forma efectiva.

o Se añade la letra g) del apartado 1 del artículo 18 de la Ley 49/2002 por el artículo 129 apartado Cinco del Real Decreto-ley 6/2023.

Se precisa la valoración de la cesión de uso de bienes muebles o inmuebles, estableciendo como base de deducción el importe de los gastos soportados por el cedente en relación con tales bienes durante el periodo de cesión, siempre que hubieran tenido la consideración de gastos fiscalmente deducibles de haberse cedido de forma onerosa y estén debidamente contabilizados cuando el cedente esté obligado a llevar contabilidad de acuerdo con el Código de Comercio o legislación equivalente.

En ningún caso formarán parte de la base de la deducción los tributos ni los intereses de los capitales ajenos invertidos en la adquisición o mejora del bien y demás gastos de financiación.

(Se modifican los artículos 17, 18 y 19 de la Ley 49/2002, de 23 de diciembre, por el artículo 129 del Real Decreto-Ley 6/2023, de 19 de diciembre)

IMPUESTO SOBRE SOCIEDADES

Con efectos desde el 1 de enero de 2024, se introducen las siguientes modificaciones:

• Actualización actividades económicas exentas en IS.

Se modifica el artículo 7 de la Ley 49/2002, por el articulo 129 apartado Dos del Real Decreto-ley 6/2023, actualizando la lista de actividades económicas que, cuando sean desarrolladas por entidades sin ánimo de lucro, pueden gozar de la exención en el Impuesto sobre Sociedades. En concreto:

o Se incorporan las acciones de inserción sociolaboral de personas en riesgo de exclusión social y las actividades de educación de personas con altas capacidades.

o Se detalla que las explotaciones económicas de investigación, desarrollo e innovación estarán exentas siempre y cuando se trate de actividades definidas con arreglo a lo dispuesto en el artículo 35 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades.

• Deducción en la cuota en IS.

Se modifica el artículo 20 de la Ley 49/2002, por el artículo 129 apartado Siete del Real Decreto-ley 6/2023, en los siguientes términos:

o Se incrementa el porcentaje de deducción aplicable en la cuota del Impuesto sobre Sociedades, tratándose de un donante o aportante persona jurídica, que pasa del 35 al 40 %, para potenciar el incentivo.

o Se reduce de cuatro a tres años el número de ejercicios durante los cuales el donante o aportante debe realizardonativos a una misma entidad por importe igual o superior a los del ejercicio inmediato anterior, con el fin de acceder al incremento de 10 puntos en el porcentaje de deducción, porcentaje que queda incrementado al 50 %. Se persigue con ello mejorar el incentivo fiscal, incentivando la realización de donaciones continuadas, en tiempo y en cuantía, en favor de una misma entidad beneficiaria del mecenazgo, con el fin de dotar de mayor estabilidad a la financiación de este tipo de entidades.

o Finalmente, se incrementa en cinco puntos porcentuales, pasando del 10 al 15 %, el límite que opera sobre la base imponible del período, a efectos de determinar la base de la deducción.

(Se modifican los artículos 7 y 20 de la Ley 49/2002, de 23 de diciembre, por el artículo 129 del Real Decreto-Ley 6/2023, de 19 de diciembre)

IMPUESTO SOBRE LA RENTA DE NO RESIDENTES

Con efectos desde el 1 de enero de 2024, se modifica el artículo 21 “deducción de la cuota del IRNR” de la Ley 49/2002 por el artículo 129 apartado Ocho del Real Decreto-ley 6/2023.

• Contribuyentes del Impuesto sobre la Renta de no Residentes sin establecimiento permanente

El apartado 1 del artículo 21 establece que los contribuyentes del IRNR sin EP podrán aplicar la deducción establecida en la nueva redacción del artículo 19.1 para el IRPF:

o Se eleva del actual 35 % al 40 % el porcentaje de deducción aplicable con carácter general.

o Se amplía la cuantía del primer tramo de la base de la deducción a la que se aplica el porcentaje del 80 % de 150 a 250 euros.

o Por otra parte, se reduce de 4 a 3 años la recurrencia, es decir, el número de ejercicios en los que se tiene que hacer donativos a una misma entidad por importe igual o superior a los del ejercicio anterior, para acceder al incremento de 5 puntos en el porcentaje de deducción, porcentaje que además queda incrementado al 45 %.

El límite de base de esta deducción pasa del 10% al 15% de la base imponible del conjunto de las declaraciones presentadas en el plazo de un año desde la fecha del donativo, donación o aportación.

• Contribuyentes del Impuesto sobre la Renta de no Residentes con establecimiento permanente

El apartado 2 del artículo 21 establece que los contribuyentes del IRNR con EP podrán aplicar la deducción establecida en la nueva redacción del artículo 20 para el Impuesto sobre Sociedades.

No hay comentarios:

Publicar un comentario